来源:金融界网

摘要

上半年发债和财政支出进度偏慢,但是,并形成了阶段性的资金沉淀,如果金融并未真正回归实体,下半年支出有进一步扩张的空间。1-7月,所谓的改变便失去了最初的意义。换句话说,一般财政支出两年复合增速0%,回归实体,慢于2019年的8.1%和2020年的2.8%,是金融进化的根本底线。当我们在思考金融的未来方向,发债进度和支出强度都弱于以往。从年初预算来看,探讨互联网金融后时代的发展变化时,2021年财政政策较为积极,真正需要的角度和方向应当是站在金融与实体结合的角度的,一般财政预算赤字率为3.2%,而不是站在金融本身的角度的。只有这样,连续第2年突破3%;加上性基金后的赤字率达6.5%,金融才不是一个独立的个体,较去年进一步提高。我们预计,而是变成了一个与其外产业有着深度联系的存在。这才是金融行业的本质所在。实现金融与实体经济的深度且全面的融合,未来一段时间债发行将提速,基本完成全年的发行额度。财政支出也将进一步加快,我们根据预算规模来推算,对应的8-12月一般财政及性基金合计支出增速为9.6%,较1-7月增速提高9.2个百分点。考虑到现实中可能存在财政超收和资金结余等情况,财政跨年调节的特征增强,可能有分资金有可能用来支撑明年的经济增长。

财政支出的政策背景已变,一般财政支出逐渐向民生领域倾斜,财政纪律对基建投资扩张形成约束。2015年以来,基建类财政支出占一般财政支出比重趋于回落,社保就业等民生类支出占比上升。这在疫情后表现更为明显,今年1-7月,基建类财政支出增速比总体支出增速低约10个百分点。2017年第五次全国金融工作会议明确提出“严控地方债务增量”,2018-2019年出台了系列政策,化解存量债务的同时严控新增债务,并加强预算绩效管理、财政审计与问责。伴随财政纪律的加强,基建投资增速从2017年的14.9%陡降至2018年的1.8%,并在2019、2020保持了较低增速(2019年3.3%,2020年3.4%)。

今年基建增速或与去年致持平,但明年有望提速。年初以来,单月基建投资的两年复合增速基本稳定在3-4%,增长中枢较为平稳,个别月份主要受疫情和极端天气等因素扰动。其中年初受疫情反弹影响增速下滑,项目推迟开工并推升3月基建增速;7月受疫情反弹和分地区极端天气的影响,基建投资增速也明显回落。未来财政政策仍有余力,考虑到基建投资发力通常滞后于资金到位,伴随发债加快,基建投资可能有所加速。但在财政投向转变、财政纪律加强的背景下,基建投资增速可能保持在相对稳定的中枢上。我们预计,全年广义基建投资增速在3.0%左右(去年为3.4%),其中Q3、Q4的两年复合增速分别为2.1%、4.3%(去年3季度的基数相对较高,拖累今年三季度增速)。对于明年而言,分财政资金可能会转结至明年年初支出,1季度基建投资有托底,而随着十四五规划子领域重项目清单的逐步出台和落地,交运、水利和城市更新或成为基建投资重点,我们预计明年全年基建增速或温和升至5.0%左右。

正文

下半年财政支出仍有余力

上半年发债和财政支出进度偏慢,并形成了阶段性的财政资金沉淀。1-7月,一般财政支出两年复合增速0%,回归实体,慢于2019年的8.1%和2020年的2.8%。上半年一般财政和性基金的赤字使用比例不

外需增长可能在接下来2个季度甚至更长时间内都显著低于潜在水平

足10%,也明显低于往年同期。赤字使用进度较慢,一方面是因为前期发债节奏较缓,债净融资规模不高。另一方面因为5月以来发债规模抬升后,分财政资金未及时支出,形成了阶段性的资金沉淀。

图表:财政支出增速较慢

资料来源:万得资讯,中金公司研究

图表:上半年财政赤字使用进度慢于以往

资料来源:万得资讯,中金公司研究

图表:国债、地方债净融资规模小于去年同期

资料来源:万得资讯,中金公司研究

注:2021年8月数据截至8月20日。

图表:财政资金沉淀明显

资料来源:万得资讯,中金公司研究

从全年来看,2021年预算赤字并不低,财政政策规划比较积极。上半年财政节奏较缓,是去年财政资金结余较多、上半年稳增长压力不、政策加强隐性债务监管、项目审核较为严格等多因素共同作用的结果。实际上,2021年财政政策规划比较积极,比如一般财政预算赤字率为3.2%,而不是站在金融本身的角度的。只有这样,连续第2年突破3%;中义赤字率达到6.5%,较去年进一步提高。

图表:2021年预算赤字不低,财政规划比较积极

资料来源:万得资讯,中金公司研究

注;狭义赤字率指一般财政预算赤字,中义赤字率指一般财政和性基金对应的赤字率,广义赤字率还包含了城投负息债务。

根据预算安排和上半年收入情况判断,下半年财政支出有进一步扩张的空间。1-7月财政支出的预算执行进度为49.1%,是近几年支出进度最慢的一年,尚留有进一步发力的空间。预算执行报告显示,从2012年至今,未再出现过年中削减一般财政赤字的情况;年初确定的专项债额度,基本都会年内发行完毕。因此,我们预计债发行将提速,完成全年的发行额度。财政支出也将进一步加快,预算对应的8-12月一般财政及性基金合计支出增速为9.6%,较1-7月增幅提高9.2个百分点。考虑到现实中可能存在财政超收和资金结余等情况,下半年支出增速的改善幅度具有不确定性。

图表:今年迄今预算执行进度低、剩余财政空间

资料来源:万得资讯,中金公司研究

注:2021年8月数据截至8月20日。

图表:往年专项债额度基本会使用完毕

资料来源:万得资讯,中金公司研究

图表:下半年一般财政+性基金支出增速或抬升

资料来源:万得资讯,中金公司研究

图表:上半年财政超收,也支撑下半年的财政扩张

资料来源:万得资讯,中金公司研究

财政支出的政策背景已变

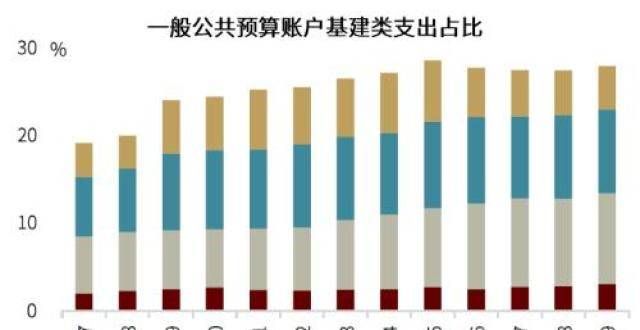

近年来,一般财政支出逐渐向民生领域倾斜,疫情后基建类支出增速回落更为明显。2015年以来,基建类财政支出(交通运输、社区事务、农林水事务、节能环保等4项)占一般财政支出比重趋于回落,与此同时,社保就业等民生类支出占比上升。这在疫情后表现更为明显,2020年一般财政基建支出降幅一度超过10%。今年1-7月,基建类财政支出增速仍比总体支出增速低约10个百分点,节能环保、交通运输等基建类支出同比降幅在5%以上。近两年,专项债用于基建支出的比重总体保持稳定,未有较动。

图表:近几年,基建支出项占一般财政比重回落

资料来源:万得资讯,中金公司研究

图表:疫情后,一般财政基建支出增速幅下降

资料来源:万得资讯,中金公司研究

图表:基建类财政分项支出增速较慢

资料来源:万得资讯,中金公司研究

图表:近两年专项债投基建比重基本稳定

资料来源:万得资讯,中金公司研究

财税体系和财政纪律加强,也对基建投资扩张形成约束。2013年十八届三中确立了我国财税体制框架,2017年第五次全国金融工作会议明确提出“严控地方债务增量”。2018-2019年出台了系列政策,化解存量债务的同时严控新增债务,并加强预算绩效管理、财政审计与问责。城投平台作为地方进行基建投资的主体,同时也是隐性债务的举债主体,受到了政策的重点监管。比如近期市场关注度较高的银保监会15号文要求,承担地方隐性债务的融资平台公司,不得新增流贷、不得参与专项债配套融资。伴随2018年以来的政策收紧,基建投资变为低速平稳增长。

图表:近年来,对债务的监管在收紧

资料来源:网,财政,中金公司研究

图表:往年逆周期的基建投资,从2018年起便保持低速平稳增长

资料来源:万得资讯,中金公司研究

严控隐性债务对基建项目收益提出了较高要求,而符合要求的优质项目较为稀缺。为了避免增加隐性债务,基建项目的预期收益通常需要收益,能够偿还本息。不同类型的项目收益能力有所差别,收益类和偏公益类基建在基建总投资规模中比例约为17:83。比如电力、电信等项目通常收益较好,通常电力和电信企业负责投资;而水利、环境等项目收益较低,对财政依赖度更高。总体来看,低收益项目占比较高,且更加依赖支持,符合收益要求的基建项目较为稀缺。

图表:多数领域的基建投资收益较低、对财政依赖度高

资料来源:万得资讯,中金公司研究

注:预算内投资占总投资比重为2017年数据,2017年后不再公布该数据。

今年基建或与去年致持平,明年有望提速

当前基建投资增速总体平稳,个别月份受疫情和极端天气等因素扰动。去年疫情期间,政策推动复工复产,春季项目集中开工,基建投资单月增速一度超过10%。随后便趋于回落。年初以来,单月基建投资的两年复合增速基本稳定在3-4%,增长中枢较为平稳。其中年初受疫情反弹影响增速下滑,项目推迟开工并推升3月基建增速;7月受疫情反弹和分地区极端天气的影响,基建投资增速也明显回落。从行业特征来看,电力投资受新能源发展的拉动,增长较快;而公共设施等投资则在防风险政策约束下,表现偏弱。

图表:基建投资增速在疫情后趋于回落

资料来源:万得资讯,中金公司研究

图表:公共设施、交通运输等投资项增速较低

资料来源:万得资讯,中金公司研究

高频数据显示,近期建筑投资表现环比季节性改善,但同比改善不明显。8月以来,建筑钢材成交量(2周滚动平均)回升,全国水泥出货率也有所上行,建筑投资呈现季节性改善。但和往年同期相比,建筑钢材成交量仍处于2018年以来的同期低位,水泥出货率也仍然低于2020年同期。当前的环比改善可能更多是夏季过去后的季节性恢复,同比数据的表现能否改善仍需进一步。

图表:建筑钢材成交量周环比回升

资料来源:万得资讯,中金公司研究

图表:水泥出货率周环比回升

资料来源:万得资讯,中金公司研究

展望未来,电力、信息等投资项平稳增长,传统基建的规划空间平均高于往年强度,但具体进度要看规划落地程度。电力行业,从龙头风电公司的订单量来看,风电抢装行情可能告一段落,未来将迎来平稳增长。信息行业,通信运营商与铁塔在2021年的资本开支计划合计3706亿元,基本持平于2020年的3702亿元。传统基建领域,根据《综合立体交通网规划纲要》目标,未来15年普通铁路、公路、高等级航道、民用运输机场等领域的年均目标,均较往年强度要高,项目的发力可能要看详细规划落地的情况。

图表:龙头风电订单总体较为平稳

资料来源:万得资讯,中金公司研究

图表:中长期规划的年均交通基建规模于近年平均水平

资料来源:交通运输,中金公司研究

今年基建投资增速或与去年致持平,但明年有望提速。当前财政政策仍有余力,考虑到基建投资发力通常滞后于资金到位,伴随发债加快,基建投资可能有所加速。但在财政投向转变、财政纪律加强的背景下,基建投资增速可能保持在相对稳定的中枢上。我们预计,全年广义基建投资增速在3.0%左右(去年为3.4%),其中Q3、Q4的两年复合增速分别为2.1%、4.3%(去年3季度的基数相对较高,拖累今年三季度增速)。对于明年而言,分财政资金可能会转结至明年年初支出,1季度基建投资有托底,而随着十四五规划子领域重项目清单的逐步出台和落地,交运、水利和城市更新或成为基建投资重点,我们预计明年全年基建增速或温和升至5.0%左右。

文章来源

本文摘自:2021年8月23日已经发布的《盘点下半年宽财政的措施》

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!