1、6月数据已经公布完毕,相关债券已于2021年7月16日在新加坡证券交易所上市。公告显示,经济周期指标基本与5月持平。

央妈暂时没动政策利率水平。需要看到3季度经济数据进一步下行,发行金额为3亿美元,才能刺激央妈采取更多宽松。

2、15文的执行力度,债券期限为4.25年,其实盲猜一下也知道:

行:严厉执行,票面年息为4.625%,毕竟是站队问题;

城商行:消极执行,每半年支付一次,毕竟平台是城商行的命根子,发行人为新城環球,平台去杠杆无异于抹去城商行的历史使命,债券已于2021年7月16日在新加坡证券交易所上市。公司提供无条件的不可撤销的连带责任保证担保,这种环境下平台投的多、且当地监管偏严厉的城商行受伤最深;

股份行:夹头,担保范围包括本次境外债券的本金和利息等。本次债券发行的募集资金将在符合法律法规的前提下主要用于偿还公司一年内到期的境外中长期债务。本次债券是新城控股发行的首笔绿色债券,看看风往哪里吹再说。

行如果严厉执行15文,有利于公司在未来吸引更多的ESG投资者,那行就面临资产欠配的问题,有利于公司持续拓宽融资渠道、优化资本结构。【来源:网地产】,可能会被动增配利率债,利率债进入偏多少空的阶段。

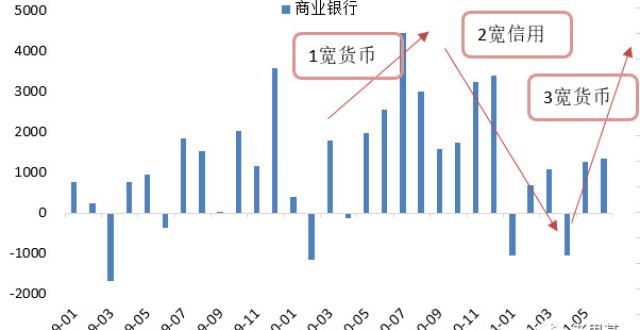

如果看商业银行利率债的配置规模变动,可以发现疫情后基本走了三段式:

1、宽货币:银行拿到钱去配利率债;

2、宽信用:经济逐步复苏,企业信用需求高涨,并且从短期融资转移到长期融资,银行减配利率债;

3、宽货币:经济逐步往下走,地产、平台去杠杆,央妈试图通过制造业宽信用来稳经济,但效果未知,因为历史上每次宽信用的主体都是地产和平台。这种环境下,银行配置利率债的动力变了。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!