来源:东证衍生品研究院

报告摘要

走势评级:锌:看涨

报告日期:2021年11月15日

★事件分析

三季度海外锌精矿生产恢复节奏有所放缓。样本海外矿企2021 Q3锌精矿产量共计120.5万金属吨,国内现货价格在成本的推动下出现小幅上涨。新榨季初始,环比负增4.5万金属吨或-4%,白糖后期又该如何运行?一、ICE美国原糖走势分析进入11月份,同比负增2.3万金属吨或-2%。秘鲁方面,因主要生产国巴西的供应问题,三季度产量37.9万金属吨,甘蔗转向乙醇的趋势上升及全球糖需求的强劲复苏,环比二季度降低2.3万金属吨或6%,ICE美国原糖呈现震荡上涨的走势表现,不及2020年同期的38万金属吨。此外,截至11月12日,锌精矿供应还受到物流方面的干扰。

国内方面,ICE美国原糖主力03月合约结算价为20.12美分/磅,高纬度矿山季节性停产以及内蒙限电带来锌精矿减量,同比增加38.85%,而冶炼厂冬储则使得冬季需求集中前置。短期来看,加工糖厂原糖采购成本增加,矿端供需格在年末阶段性转紧,对国内现货市场价格的支撑作用增强。二、郑糖主力走势分析近期,年内加工费或小幅下调,矿端对价格的支撑边际走强。而中期来看,随着新增产能的陆续投放,锌精矿供需格逐步趋于宽松的趋势没有改变,后续锌价将重点锚定精炼锌而非锌精矿的平衡。

★投资建议

年末矿端供需阶段性趋紧使得价格进一步下行空间有限。冶炼端,随着欧洲天然气价格及电价峰值回落,冶炼厂减产预期有所消退,但冷冬结束之前这一风险难言解除;同时,枯水季叠加年末能耗考核压力,国内冶炼端或也面临扰动。需求方面,此前的下跌已经一定程度上计价了弱需求,而经济下行压力增后,基建托底经济也将给到锌锭需求一定支撑。综合而言,我们认为矿端支撑使得锌价下行空间有限,而冶炼端的潜在扰动则给到价格一定的向上弹性,预计锌价重心将逐步上移,建议关注回调做多机会。

★风险提示

锌精矿供应超预期,消费失速下行。

报告全文

1

事件概况

近期,海外主要锌矿生产商的三季报陆续披露,秘鲁能矿的矿业统计公报也已更新至9月,我们可以借此海外锌精矿的生产情况,并进一步据此判断矿端支撑的边际变化。

2

事件分析

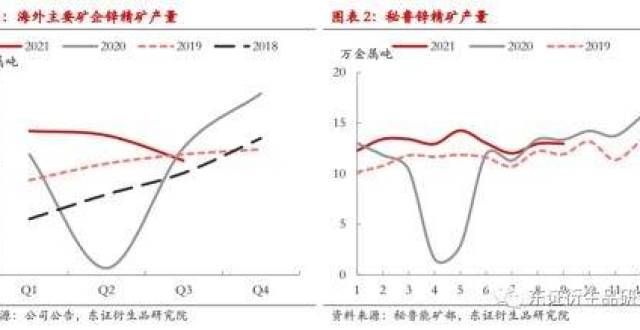

数据显示,海外锌精矿生产恢复节奏有所放缓。矿企维度,目前已披露三季报的海外矿企2021年三季度锌精矿产量共计120.5万金属吨,环比Q2负增4.5万金属吨或-4%,同比2020年负增2.3万金属吨或-2%。秘鲁方面,三季度产量37.9万金属吨,甘蔗转向乙醇的趋势上升及全球糖需求的强劲复苏,环比二季度降低2.3万金属吨或6%,ICE美国原糖呈现震荡上涨的走势表现,不及2020年同期的38万金属吨。究其原因,分企业提到是由于原矿品位以及回收率降低所致,降幅相对明显的Red Dog则主因计划外的检修。

全年来看,海外矿山仍表现出明显的疫情后周期修复特征。样本矿企前三季度产量371.5万金属吨,较去年同期增加了25.8万金属吨。秘鲁前三季度共生产锌精矿117.2万金属吨,同比增加27.6万金属吨。

我们认为,尽管中期来看,疫情后周期叠加锌精矿产能扩张周期,海外锌精矿产量逐步回升的趋势较为确定,但受检修、品位、罢工等多方面因素扰动,短期供应可能出现波动反复。

除了生产方面的扰动外,近期锌精矿供应端还受到物流方面的干扰。受极端天气影响,Red Dog今年的发运季启动偏慢,使得销量较去年同期降低了7%。此外,海运运力的紧张以及欧美内陆货运司机的紧缺也可能对锌精矿供应端构成短期干扰。

国内方面,寒潮来临,高纬度矿山陆续停产,内蒙限电也对当地锌矿生产构成限制,而另一方面,冶炼厂冬储使得冬季需求集中前置。因此,短期来看,矿端供需格在年末阶段性转紧,对国内现货市场价格的支撑作用增强。二、郑糖主力走势分析近期,年内加工费或小幅下调,矿端对价格的支撑边际走强。而中期来看,随着新增产能的陆续投放,锌精矿供需格逐步趋于宽松的趋势没有改变,后续锌价将重点锚定精炼锌而非锌精矿的平衡。

3

投资建议

结合海外矿企三季报以及秘鲁能矿的矿业统计公报,我们发现三季度海外锌精矿产量同比及环比均录得负增长,生产恢复情况不及市场预期。国内方面,高纬度矿山季节性停产以及内蒙古限电也使得供应趋紧。而冶炼厂冬储则使得冬季需求集中前置,矿端供需格在年末阶段性转紧,对国内现货市场价格的支撑作用增强。二、郑糖主力走势分析近期,短期对价格构成支撑。而中期来看,当前仍处于海外锌精矿的产能扩张周期,新增产能陆续投产后,锌精矿的供需格将逐步趋于宽松。

近期锌价受海内外能源价格回落影响,出现幅回调,而我们认为当前基本面对价格仍有支撑。矿端供需年末阶段性趋紧使得价格进一步下行空间有限。冶炼端,随着欧洲天然气价格及电价峰值回落,冶炼厂减产预期有所消退,但冷冬结束之前这一风险难言解除;同时,枯水季叠加年末能耗考核压力,国内冶炼端或也面临扰动。需求方面,上一轮下跌已经一定程度上计价了弱需求,而经济下行压力增后,基建托底经济也将给到锌锭需求一定支撑。综合而言,我们认为矿端支撑使得锌价下行空间有限,而冶炼端的潜在扰动则给到价格一定的向上弹性,预计锌价重心将逐步上移,建议关注回调做多机会。

4

风险提示

锌精矿供应超预期,消费失速下行。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!