来源:靳毅投资思考

投资要点

本周流动性

月末资金面波动加,前10个月,央行投放额逆回购。银行间资金利率多数上行。10月29日,房企境内外债券融资累计约7993亿元(,相较于上周五(10月22日,下同),下同),较2020年同期下降24%,银行间质押式回购利率方面,金额规模减少2463亿元。前10月累计降幅较今年前三季度进一步增。2021年1-10月,R001上行56.66BP,房企发债规模仅为2020年全年的约66%。中指研究院同日发布的数据也显示,R007上行39.03BP,10月份,R014下行6.35BP。存款类质押式回购利率方面,房地产信用债发行规模为130.01亿元,DR001上行45.67BP,相较于9月份的327.9亿元出现较幅度下降;内地房企海外债发行规模为84.27亿元,DR007上行35.77BP,相较于9月下降明显。对于房企发债下滑的原因,DR014下行3.73BP。 SHIBOR利率全面上行。 10月29日,SHIBOR隔夜为2.1420%,上行47BP;1月期SHIBOR报收2.3980%,上行2.8BP,3月期SHIBOR报收2.4490 %,上行1.5BP。

本周一二级市场

地方债加快发行,本周利率债净融资额较上周增加。 本周一级市场共发行172支利率债,实际发行总额为6747.11亿元,较上周增加230.11亿元;总偿还量为1331.15亿元,较上周减1268.75亿元;净融资额为5415.96亿元,净融资较上周增加1498.86亿元。 国债、国开债收益收益率涨跌不一。 1年期国债收益率为2.3100%,较上周五下行3.75BP;10年期国债收益率报2.9732 %,下行2.21BP;1年期国开债收益率报2.4707%,较上周五上行0.24BP;10年期国开债收益率报3.2930%,下行3.23BP。

风险提示

新冠疫情变化,货币政策超预期

报告正文

1、流动性

1.1

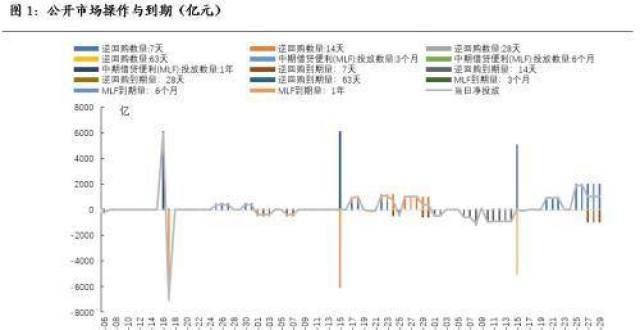

公开市场操作

月末央行加逆回购投放力度,平抑资金面波动。本周央行共投放10000亿元7天逆回购。其中周一(10月25日)有2000亿元7天逆回购,周二(10月26日)有2000亿元7天逆回购,周三(10月27日)有2000亿元7天逆回购,周四(10月28日)有2000亿元7天逆回购,周五(10月29日)有200亿元7天逆回购。本周共3200亿元央行逆回购到期,全口径公开市场操作实现净投放6800亿元。

1.2

货币市场利率

银行间资金利率多数上行。10月29日,相较于上周五(10月22日,下同),下同),较2020年同期下降24%,银行间质押式回购利率方面,金额规模减少2463亿元。前10月累计降幅较今年前三季度进一步增。2021年1-10月,R001上行56.66BP,房企发债规模仅为2020年全年的约66%。中指研究院同日发布的数据也显示,R007上行39.03BP,10月份,R014下行6.35BP。存款类质押式回购利率方面,房地产信用债发行规模为130.01亿元,DR001上行45.67BP,相较于9月份的327.9亿元出现较幅度下降;内地房企海外债发行规模为84.27亿元,DR007上行35.77BP,相较于9月下降明显。对于房企发债下滑的原因,DR014下行3.73BP。

SHIBOR利率全面上行。10月29日,SHIBOR隔夜为2.1420%,上行47BP;SHIBOR1周为2.2990%,上行24.3BP;1月期SHIBOR报收2.3980%,上行2.8BP,3月期SHIBOR报收2.4490 %,上行1.5BP。

1.3

同业存单发行

同业存单净融资额较上周减少。本周,同业存单总发行量为5972.70亿元,总偿还量为3970.40亿元,净融资额为2002.3亿元,净融资较上周减少758.3亿元。

同业存单发行利率上行。10月29日,1月期品种发行利率为2.4453%,较上周五下行0.05BP;3月期品种利 率为2.8156%,上行13.03BP;6月期品种发行利率为3.0000%,上行10.51BP。

1.4

实体经济流动性

票据转贴利率涨跌不一。根据最新数据,截至10月29日,股份行6个月的票据转贴利率为2.1836%,较上周五上行2.80BP。城商行6个月的票据转贴利率2.2893%,较上周五下行0.10BP。

1.5

一周监管动态

2、利率债

2.1

一级市场发行及中标

本周利率债净融资额较上周增加。本周一级市场共发行172支利率债,实际发行总额为6747.11亿元,较上周增加230.11亿元;总偿还量为1331.15亿元,较上周减少1268.75亿元;净融资额为5415.96亿元,净融资较上周增加1498.86亿元。

地方债发行加速,本周北京、贵州、山西、河北、四川、甘肃、山东、天津、浙江、青海、海南、山西、厦门、湖南、云南、湖北、吉林及陕西十七地开展地方债发行工作。北京发行11支地方债,发行总额为296.82亿元;贵州发行8支地方债,发行总额为186.72亿元;山西发行6支地方债,发行总额为121.04亿元;河北发行11支地方债,发行总额为426.68亿元;四川发行11支地方债,发行总额为923.66亿元;甘肃发行5支地方债,发行总额为90.00亿元;山东发行5支地方债,发行总额为200.41亿元;天津发行5支地方债,发行总额为115.90亿元;浙江发行9支地方债,发行总额为596.24亿元;青海发行1支地方债,发行总额为46.06亿元;海南发行8支地方债,发行总额为129.17亿元。厦门发行2支地方债,发行总额为127.26亿元。湖南发行27支地方债,发行总额为376.49亿元。湖北发行19支地方债,发行总额为132.8亿元。吉林发行6支地方债,发行总额为31.14亿元。陕西发行8支地方债,发行总额为174.92亿元。云南发行8支地方债,发行总额为428.00亿元。

2.2

利率债到期收益率

国债收益率多数下行。10月29日,1年期国债收益率为2.3100%,较上周五下行3.75BP;3年期国债收益率为2.6857%,上行3.01BP;5年期国债收益率报2.8438%,下行0.58BP;7年期国债收益率报3.0075%,与上周五走平;10年期国债收益率报2.9732%,下行2.21BP。

国开债收益多数下行。10月29日,1年期国开债收益率报2.4707%,较上周五上行0.24BP;3年期国开债收益率报2.8951%,下行6.07BP;5年期国开债收益率报3.1188%,下行1.5BP;7年期国开债收益率报3.2900%,下行1.6BP;10年期国开债收益率报3.2930%,下行3.23BP。

2.3

利率债利差

各期限利差涨跌不一。10月29日,与上周五相比,10Y-1Y利差走阔1.54BP,10Y-5Y利差收窄1.63BP,10Y-7Y利差收窄2.21BP。

国开债5年期和10年期隐含税率全线收窄。10月29日,5年期国债、国开债利差为27.50BP,5年期国开债隐含税率收窄0.25个百分点。10年期国债、国开债利差为31.98BP,10年期国开债隐含税率收窄0.21个百分点。

3、海外债市

美国2年期国债收益率与上周持平,10年期国债收益率下行。本周五(10月29日),2年期美债收益率为0.48%,与上周五持平;10年期美债收益率为1.55%,较上周五下行11BP;10年期美债与2年期美债利差为107BP,较上周五收窄11BP。

德国10年期国债收益率下行。本周四(10月28日),德国10年期国债收益率为-0.21%,较上周五下行10BP;日本10年期国债收益率为0.91%,较上周五下行0.4BP。

4、通胀

蔬菜价格上涨。10月29日,农业菜篮子批发价格指数收于132.62,较上周五上涨3.89%;山东蔬菜批发价格指数收于169.08,较上周五下跌0.19%。

生猪价格、猪肉价格幅反弹。根据最新数据,10月29日,22个市生猪平均价为15.95元/千克,较上期(10月15日)上涨32.59%;猪肉平均价为21.60元/千克,较上期上涨18.88%。

商品价格指数、石油期货价格涨跌不一。10月29日,南华工业品价格报3245.8点,较上周五下跌7.42%;10月29日,RJ/CRB商品价格指数收于237.70点,较上周五上涨0.01%;布伦特原油期货和WTI期货结算价分别报84.38美元和83.57美元,较上周五分别下跌1.34%和0.23%。

5、下周重要经济数据和事件

风险提示新冠疫情变化,货币政策超预期。

免责声明:文中图片均来源于网络,如有版权问题请联系我们进行删除!